データサイエンス・AIイノベーション研究推進センター・経済経営研究所ジョイントセミナー「社会・経済の根底を支える最適化の数理」開催報告

日時:2023年6月29日(木)14:30-17:30

論題:「社会・経済の根底を支える最適化の数理」

場所:セミナー室Ⅰ(総合研究棟〈士魂商才館〉3階)

開催方式:対面

参加対象:滋賀大学の学部生・大学院生・教員

第1部 14:30-15:50

表題:「公平な安定マッチングと対数優モジュラ分布」

報告者:来嶋 秀治 氏(滋賀大学データサイエンス学部 教授)

講演概要

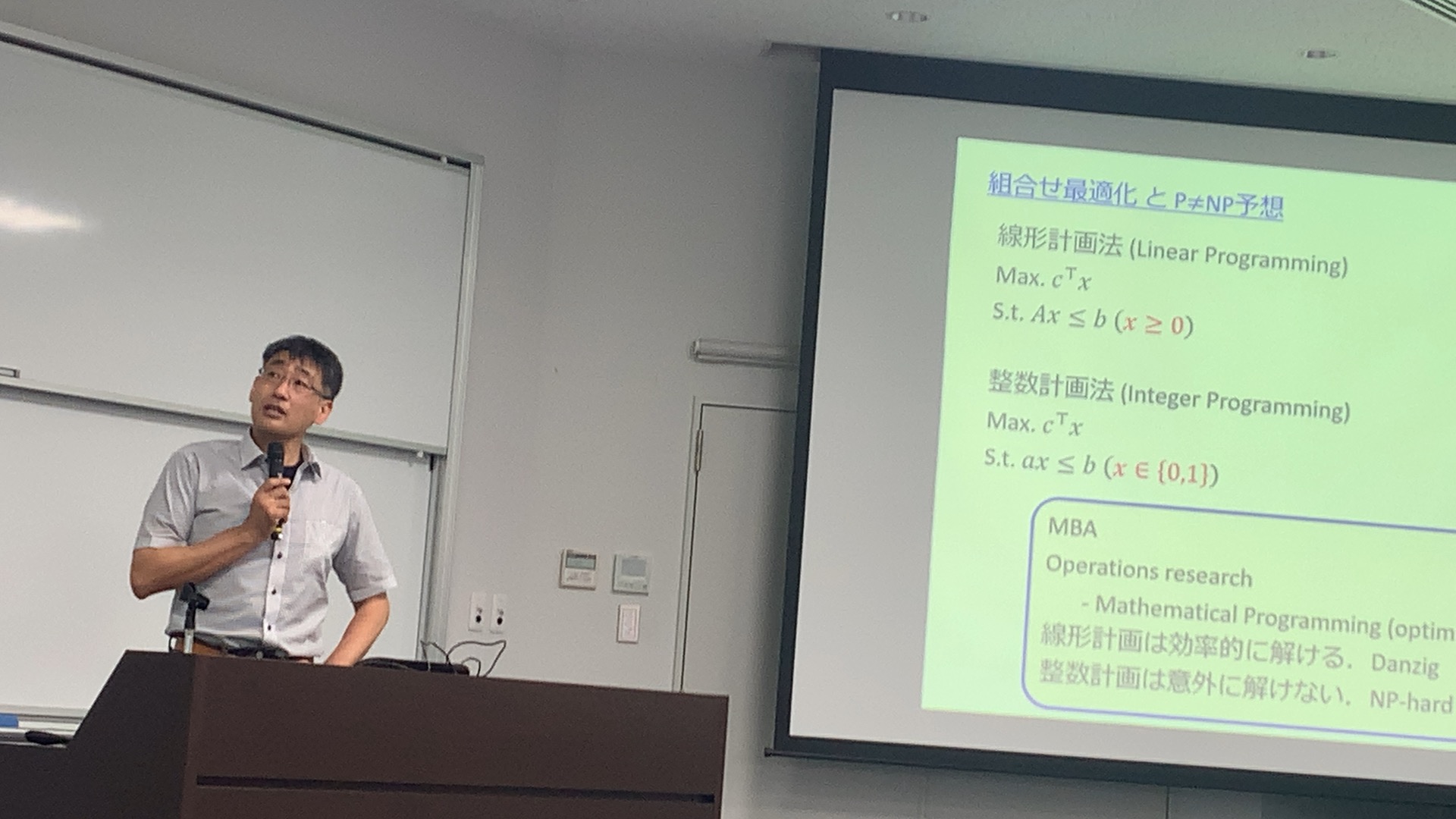

GaleとShapleyが提起した安定マッチングの話題は、1962年にThe American Mathematical Monthly誌に発表され,その論文のむすびでは数学的訓練の重要性を説いている。本講演では安定マッチングを題材に、現代のアルゴリズム設計理論の考え方を紹介する。具体的には、安定マッチング集合が分配束をなす事実に基づいて、安定マッチングの男女間の公平性、対数優モジュラ分布、計算量理論に関する議論を展開する。

第2部 16:10-17:30

表題:「Dynamic Portfolio Choice with Predictability and Transaction Costs Using an Ising Model 」

報告者:薄井 彰 氏(早稲田大学商学学術院 教授,滋賀大学経済経営研究所/経済学部附属史料館客員研究員)

講演概要

本研究は取引コストが存在し、かつリスクプレミアム、クロスセクションおよび異時点間の共分散リスクがそれぞれ変動する場合における多資産の動的ポートフォリオ選択を明らかにしている。量子または量子インスパイアのコンピュータに実装可能なIsing modelを利用して、膨大な規模で組み合わせ最適化を行い、最適な動的ポートフォリオをヒューリスティックに探索する。リスクとリターンの構造は、多変量ARMA-DCC-GARCHモデルを利用して推計している。ここで提案するIsing modelは、様々な財務制約を組み込むのに十分な柔軟性を備えている。

講演報告

「社会・経済の根底を支える最適化の数理」と題し、来嶋秀治先生(本学データサイエンス学部)と薄井彰先生(早稲田大学商学学術院)にご講演頂きました。

まず、来嶋先生からは、GaleとShapleyが取り組んだ「安定結婚問題」を題材にご講演頂きました。GaleとShapleyによる安定マッチングを導くアルゴリズムの解説だけでなく、複数の安定マッチングの間に存在する半順序構造に着目し、より公平な安定マッチングを見つけるための「メディアン安定マッチング」についても解説してくださいました。

続いて、薄井先生からは、金融ポートフォリオ最適化問題に関する内容をご講演頂きました。ポートフォリオ最適化において、現実の資産価格変動を適切に取り入れると求解が一般的に難しくなりますが、薄井先生は、量子コンピュータ技術を用いてこの問題を克服する方法を提案されました。実際の市場価格データに基づく数値計算の結果も示されました。

お二方とも、数理的に難解な内容を分かりやすく解説してくださいました。組み合わせ最適化が織りなす世界に魅了され、また最適化の現実への応用に驚きを覚えました。参加者は2つの講演から多くのインスピレーションを受けたことでしょう。

(文責:経済学部准教授 菊池健太郎)